| Валюта и финансы Украины Итоги марта | | Печать | |

| Новини |

| 12.04.2015 12:43 |

|

В марте на валютном рынке наступило затишье. Курс доллара на Межбанке спустился до 23.5гр - примерно столько он стоил перед всплеском в конце февраля. Курс в обменниках плавно уменьшался весь месяц от 30 до 25гр/$.

Что на это повлияло?

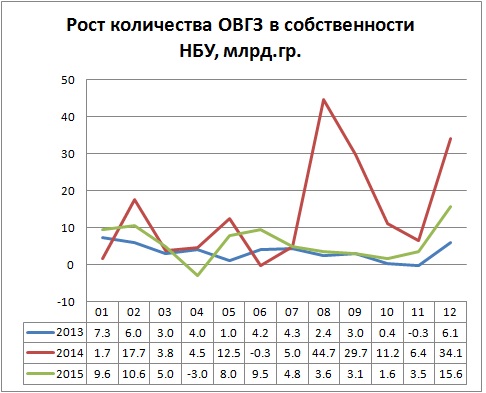

Основной причной роста курса доллара в предущие месяцы был неконтролируемый рост госдуарственного долга, который оформлялся путем выпуска государственных долговых бумаг (ОВГЗ) и последующей их скупкой НБУ. Деньги в обращение выпускались НБУ за счет скупки ОВГЗ, рефинансирования банков и за счет продажи валюты из резервов. Из приведенного графика видно, что эмиссия гривны через выкуп ОВГЗ в 2015г. достиг пика в феврале, а в марте значительно снизился. Что сразу же сказалось на валютном рынке и курсе гривны.

За март было выпушено ОВГЗ на 5млрд.гр, на фоне 10.6млрд.гр. в феврале и 9.6млрд.гр. в январе. В апреле положительные тенденции были закреплены, за первую неделю количество ОВГЗ в портфеле НБУ даже уменьшилось на 4млрд.гр. В марте НБУ на Межбанке выкупало валюту в резервы. Было выкуплено 581.4млн.$ по 22.89 и продано (госмонополиям Нефтегазу и Энергоатому) 313.4 млн.$ по 22.96, кроме того, было продано 55млн.евро В результате НБУ выпустило в обращение еще 4.8млрд.грн.

В предыдущие месяцы НБУ продавал валюту из резервов, а вырученную гривну использовал для выкупа ОВГЗ. Так, в феврале он продал валюты на 10.6млрд.грн., а в январе на 8.2млрд.грн.

В целом выпуск гривны в обращение в обмен на валюту в резервы можно было бы приветствовать, это улучшает платежный баланс. Но в данном случае выкуп шел из-за ограничений покупки валюты импортерами, т.е. выпущенная в обращение гривна не подкреплена на самом деле валютой, что отрицательно влияет на инфляцию.

В марте НБУ резко снизил уровень выдачи рефинансирования банкам. В целом за месяц долги банков за выданное рефинансирование всех видов увеличились чуть меньше, чем на 1млрд.гр. Для сравнения, в январе задолженность увеличилась на 1.3млрд.грн., а в феврале на 8.9млрд.грн.

Депозитные сертификаты НБУ уменьшилась на 4млрд.грн., т.е. НБУ вернул банкам эти деньги, которые привлек в предыдущие месяцы. За январь-февраль было возвращено гораздо меньше депозитных сертификатов - на 1.5млрд.грн. Кроме всего прочего, НБУ в феврале перечислил в бюджет 5.45млрд.грн., в январе и марте ничего не перечислял.

Из приведенного перечня видно, что максимум эмиссии гривны и расходования средств из валютных резервов пришелся на февраль. И рефинансирование банкам, и скупка ОВГЗ достигли наибольших значений, активно расходовались валютные резервы. В феврале были эмитированы ОВГЗ на 17.2млрд.грн. для Нафтогаза (всего план на год 27млрд.грн.). Эти действия, а также накопленные дисбалансы предыдущего периода, когда курс валюты удерживался искусственно, привели к обвалу в конце месяца.

В марте действия по выпуску грвины в оборот уменьшились или прекратились вовсе.

За счет чего?

Февраль был первым месяцем, когда сводный бюджет был сведен без дефицита.

Этому помогли, конечно, и выплаты НБУ. Но, в 1-ю очередь, инфляция, падение курса гривны и повышенные налоговые ставки.В частности, с февраля начал взиматься дополнительный налог на импортируемые товары в 5-10%.

Ставка по выдаваемому рефинансированию была повышена до 30%

Как это влияет на рынок?

Кроме всех перечисленных, НБУ постоянно выдает банкам кредиты рефинансирования овернайт. Они не влияют прямо на баланс гривны, т.к. на следующий день возвращаются банками НБУ, поэтому редко упоминаются. Но возможность получения "ночных кредитов" с низкой ставкой стимулирует банки массово использовать гривны для активных операций - скупать валюту, акции, ценные бумаги, выдавать кредиты и т.д. В результате количество гривны в обращении необоснованно увеличивается. Когда же НБУ повысил процентную ставку до 30% годовых (это было сделано с начала марта), желающих выполнять рисковые операции и страховаться рефинансированием НБУ значительно уменьшилось.

Все это вместе позволило остановить обвальное падение гривны, происходившее в феврале, стабилизировать курс. Но доверие у национальной валюте не повысилось, а, тем более, рост производства не наступил. Это видно по динамике кредитов и депозитов в банках. Население продолжает забирать гривну из банков

Так, депозиты физлиц в гривне за январь уменьшились на 4.5млрд.грн., за февраль на 7.7млрд.грн., в марте на 7.5млрд.грн. Депозиты физлиц в валюте (в пересчете на $$) уменьшились в январе на 0.5млрд.$, в феврале на 0.7млрд.$, в марте на 0.9млрд.$

Средства предпринимателей в банках стабилизировались

Депозиты юрлиц в гривне за январь уменьшились на 2.6млрд.грн., за февраль начался рост - на 1.3млрд.грн., в марте рост на 0.4млрд.грн. Депозиты юрлиц в валюте (в пересчете на $$) уменьшились в январе на 0.5млрд.$, в феврале на 0.7млрд.$, в марте на 0.4млрд.$ Потребительские кредиты сокращаются

Кредиты, выданные физлицам в гривне за январь уменьшились на 0.6млрд.грн., за февраль на 0.8млрд.грн., в марте на 0.9млрд.грн. Кредиты, выданные физлицам в валюте (в пересчете на $$) уменьшились в январе на 0.1млрд.$, в феврале на 0.1млрд.$, в марте на 0.2млрд.$ Еще осталось вернуть чуть меньше 6млрд.$

Кредиты бизнесу сокращаются

Кредиты, выданные юрлицам в гривне за январь уменьшились на 2.8млрд.грн., за февраль на 8млрд.грн., в марте на 13.5млрд.грн. Кредиты, выданные юрлицам в валюте (в пересчете на $$) уменьшились в январе на 0.5млрд.$, в феврале на 0.6млрд.$, в марте на 0.4млрд.$

Таким образом, прекращение обвала в марте не сказалось положительным образом на деятельности банков. Народ деньги в банки не понес, наоборот, продолжает забирать прежними темпами. Кредитов бизнесу выдавать не начали, остаток уменьшается (вместо погашаемых кредитов новых не выдают).. То же касаается потребительских кредитов населению - остаток уменьшается. Небольшой прирост депозитов юрлиц связан с замедлением в экономике - предприятиям некуда девать гривну.

Можно предположить, что государство начало приспосабливаться к новой экономической реальности и приучается не рисовать деньги сверх меры. Но это предположение нужлается в проверке - посмотрим, что будет к концу лета. В прошлом году основная эмиссия пришлась на август и декабрь.

Безусловно, и бизнесу, и населению нужна финансово-валютная стабильность, чтобы они могли увеличивать свою экономическую активность и экономика начала оживать. Наступившая стабильность в марте пока не производит впечатления устойчивой. Ограничения для покупки валюты импортеров, полученный крдеит МВФ, отсутствие крупных выплат по государственным долгам в марте - все это может оказаться временными фактрами. И, главное, не устранены фундаментальные причины экономического и валютного кризиса. Страна слишком много потребляет для нынешнего ее экономического состояния, а отсутствие реформ не дает возможностей производить больше. |

.jpg "Рост импорта 2016 - за счет чего и о чем говорит?")