Доходи держави ростут з інфляцією

Доходи держави до ВВП за останнє п'ятиріччя зменшувались, про що КЛ писала раніше.

Цікаво, що зростання доходів у номіналі відставало від зростання цін, яке відображається через дефлятор ВВП. І тільки у 2017р. доходи держави перевищили рост цін. Дефлятор ВВП в даному випадку краще використовувати, ніж звичний індекс споживчих цін, бо він враховує фактично всі ціни у країні, не тільки споживчі, адже у бюджет сплачують не тільки споживачі.

У доходах держави рахуються загальн ідоходи бюджету та збір ЄСВ.

У 2013р. доходи бюджету зросли на 3.1%, а дефлятор ВВП - на 1.1%. Далі в країні почалася швидка інфляція, 2014р. доходи майже не росли - 0.7%, а дефлятор склав 14.8%. У 2015р. і доходи зросли, і ціни, але ціни більше 31.8% проти 38.4% Тобто, , з урахуванням зростання цін, доходи бюджету не збільшувались. І тільки у 2017р. доходи бюджету у номіналі перевищили дефлятор - 31% проти 22% Вже було сказано, що у 2014-16рр держава більше використовувала позабюджетні засоби фінансування.

У структурі доходів держави за 5 років відбулись суттєві зміни. На графіку приведені 5 основних видів доходу держави.

У 2012р. основним доходи держави був ЄСВ. Він на 29% випереджував ПДВ. У 2015р. збір ПДВ та ЄСВ зрівнялись, а у 2017р. вже збір ПДВ на 73% випереджає збір ЄСВ. Бо ЄСВ зменшився з 41 до 22%, %ПДВ не змінювлося, а ціни росли. В результаті з 201 по 2017рр збір ПДВ збільшився у 2.25 рази, а збір ЄСВ майже не змінився

Та більше, ПДФО збільшився за 5 років у 3 рази і трохи перевершив .збір ЄСВ. Знов таки, % ЄСВ від зарплати зменшився, а ПДФО збільшився до 18% +1.5% військового збору + податок на депозити у банках - все це зумовило швидкий рост збору податку на фізичних осіб.

На 4-ту позицію вийшов акцизний збір. Його за 5 років стали збирати у 3 рази більше і він далеко перевищив збір податку на доходи. Ставки податку на тютюн та алкоголь постійно зростають разом із цінами, а акциз на імпортні товари зростає разом з падінням курсу гривні.

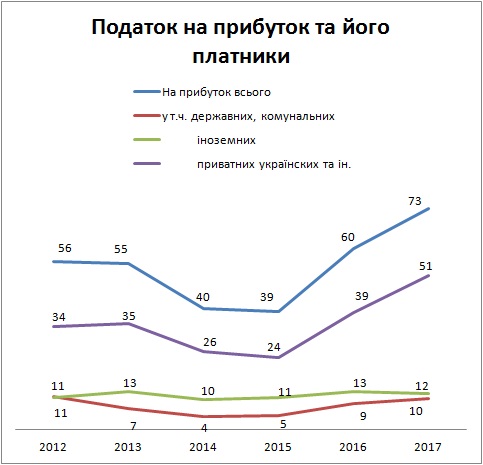

Важко не помітити, що основне зростання доходів бюджету - за рахунок росту цін та падіння курсу гривні. А от податок на доходи юросіб, що відображає динаміку стану економічних об'єктів, зростає надто повільно. За 5 років - на 30% при тому ж зростанні цін. У 2014-15рр було суттєве падіння, бо підприємства у більшості своїй, мали збитки. У 2017р. економіка вийшла з стану падіння і збір податку на прибуток трохи зріс. Але значення цього податку стає все менше. У 2012р. він давав 9% всіх доходів держав, у 2017р. - тільки 6%

Податок на прибуток сплачують різні юрособи. Це і державні (комунальні) підприємства, і іноземні (у т.ч. з іноземними інвестиціями), і українські приватні юрособи.

У контексті дискусії про заміни податку на доходи податком на розподілений доход, можна зауважити, що державні та іноземні підприємства будуть платити цей податок, бо вони вимушені сплачувати дивіденди. Мова йде про 51млрд.грн. (на прикладі 2017р.), що сплачували приватні та інші підприємства, які складають 4.25% доходів бюджету. Окрім того, що частина тих підприємств буде також вимушена легально розподіляти частину доходу (наприклад, через участь у міжнародних фінансових проектах та транзакціях).

У пошуках заміщення можливих випадаючих доходів, часто звертають увагу на такі види доходів, як рентні платежі (спецдозволи) та плату за землю.

Рентний збір у 2015р. навіть перевищував податок на доходи. Але основою збору тоді був видобуток газу. Якщо Україна ставить мету значного збільшення видобутку, то не логічно підвищувати ренту і вона у подальшому була зменшена.

А от плата за землю зростала дуже повільно і дає значно менше грошей до бюджету, ніж раніше згадані види доходів. При тому, що саме цей податок у різних країнах є, наприклад, основою доходів місцевих бюджетів. В Україні великі простори захаращені промисловими об'єктами, які мають завеликі території, що були виділені їм ще за радянських часів. Там можуть бути розташовані відвали, відходи, просто невикористане місце. "Ця земля їсти не просить", адже збір залежить від оцінки землі, а ця оцінка кинутих промислових територій не дуже висока. Та більше, наприклад, для гірничих підприємств плата за землю справляється у розмірі 25 відсотків податку. В результаті жодного стимулу переробляти відходи та ефективніше використовувати землю, або продати ту що не використовується.

А податок на майно, відмінне від земельної ділянки, взагалі приносить до бюджету не більше 3млрд.грн і ця сума з 2015р. майже не зростає.

Іншими словами, резерви для відмови від податку на доходи є.

Не можна не згадати цілий ряд податків, що приносить до бюджету малопомітні суми, але вимушує витрачати час та зусилля як бізнес, так і окремі інспекції.

Наприклад, екологічний податок приніс до бюджету 4млрд.грн., туристичний збір -70млн.грн. (мільйонів, не мільярдів), а плата за спеціальне використання диких тварин взагалі пів мільйона. Витрат на адміністрування більше виходить. Чимало видів податків та платежів було б розумніше замінити спеціальними видами страхування відповідальності. Менше було б втрат для економіки.