Экспорт продукции машиностроения из Украины в 2013г.

Экспорт продукции машиностроения из Украины в 2013г. снизился на 20.3% в сравнении с 2012г. с 13.3 до 10.6 млрд.$.

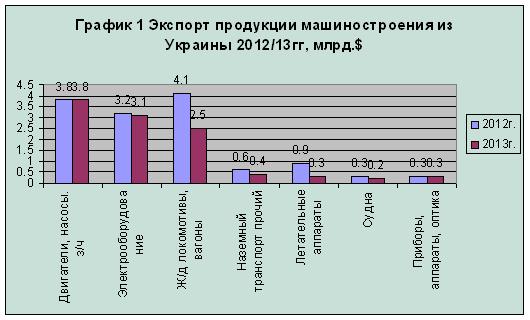

Что экспортировалось?

Сокращение экспорта проходило не равномерно по группам продукции. Наибольшее сокращение произошло в экспорте железнодорожного подвижного состава, в 1-ю очередь, вагонов. По данной группе экспорт уменьшился на 39% (с 4.1 до 2.5 млрд.$). Если в 2012г. вагоны и логомотивы составляли наибольшую часть украинского машиностроительного экспорта, что в 2013г. они только н а3-м месте.

В 3 раза сократился экспорт летательных аппаратов (с 0.93 до 0.31млрд.$).

Экспорт средств наземного транспорта уменьшился на 34.5% (с 0.58 до 0.38 млрд.$).

По остальным позициям экспорт практически не изменился. В результате в 2013г. наибольший объем экспорта составили насосы, турбины, подъемники, запчасти (подшипники) - объем экспорта по данной группе сохранился на уровне 3.8 млрд.$, даже увеличившись на 46 млн.$.

На второе место вышел экспорт электротехнической продукции - он сократился на 100 млн.$ до 3.13 млрд. $.

Куда экспортировалось?

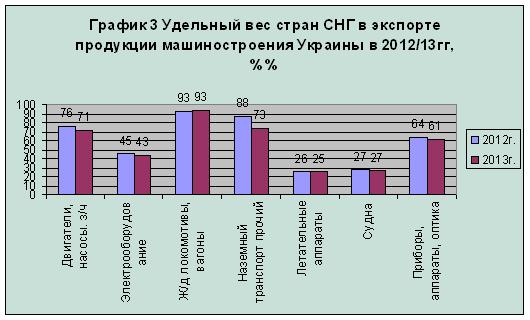

Наибольшая сумма экспорта продукции машиностроения приходится на страны СНГ, в 1-ю очередь, на РФ и Казахстан. И именно по этим странам в 2013г. произошло наибольшее сокращение.

Так, сокращение экспорта в страны СНГ составило 24%, в Европу - 15.4%, в прочие страны - 6.7%. Соответственно, удельный вес стран СНГ в экспорте продукции машиностроения из Украины упал с 69.2 до 65.6%, удельный вес Европы вырос с 19.8 до 20.8%, остальных стран - с 11 до 13.6%.

Следует отметить, что за январь-февраль 2014г. удельный вес стран СНГ, в первую очередь России, в экспорте украинской машиностроительной продукции снизился еще значительней. Это снижение связано не столько с политическими событиями, сколько с наступающей в России рецессией и резким снижением потребности в инвестиционных товарах.

Несмотря на резкое падения экспорта локомотивов и вагонов, доля стран СНГ в их экспорте даже немного увеличилась, т.к. их экспорт в страны Прибалтики также снизился.

По остальным позициям доля стран СНГ в экспорте стабильно уменьшается, причем, наибольшее сокращени произошло в экспорте средств наземного трнаспорта (опустилась ниже 75%). В экспорте электрооборудования доля стран СНГ ниже 50%, в экспорте летательных аппаратов и судов -25% и ниже.

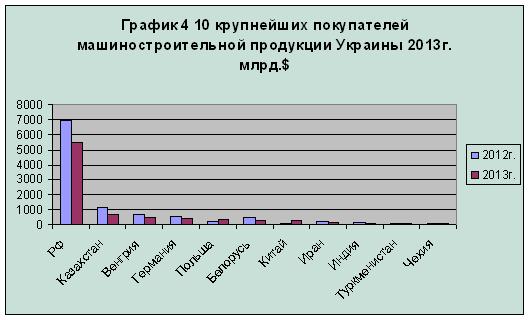

Страны - наибольшие покупатели украинской машиностроительной продукции, остались, во многом, прежними.

Таблица 1 Крупнейшие покупатели машиностроительной продукции Украины 2012/13гг млн.$

| Страна | 2012 | 2013 | */-, % |

| РФ | 6909.8 | 5491.0 | -20.5 |

| Казахстан | 1123.6 | 676.9 | -39.8 |

| Венгрия | 684.2 | 533.3 | -22.1 |

| Германия | 560.4 | 445.3 | -20.5 |

| Польша | 271.1 | 356.7 | 31.6 |

| Белорусь | 533.2 | 311.1 | -41.7 |

| Китай | 86.6 | 287.9 | 232.5 |

| Иран | 252.3 | 170.8 | -32.3 |

| Индия | 186.1 | 150.8 | -19.0 |

| Туркменистан | 132.7 | 134.9 | 1.7 |

| Чехия | 92.5 | 131.1 | 41.7 |

Т.о. крупнейшие покупатели украинской машиностроительной продукции - это страны СНГ - РФ, Казахстан, Белорусь, страны ЕС - Германия. Венгрия, Польша, Чехия, а также крупные азиатские государства - Китай, Иран, Индия.

При этом наибольшее падение экспорта в 2013г. произошло в Казахстан, Белорусь и Иран. Ряд стран, таких как Узбекистан, Великобритания, США покинули первую десятку покупателей.

Произошел серьезный рост экспорта в Китай (в 2.3раза), в Польшу (на 31.6%) и в Чехию - (на 41.7%).

Что куда идет - 2013?

Крупнейшая позиция украинского экспорта - турбины и силовые установки - 1252млн.$. Основная их часть идет в РФ - 766 млн.$ Крупные покупатели Китай (157 млн.$), Иран, Эмираты, Индия.

Экспорт насосов составил 530 млн.$, 60% которых - в Россию, 10% в Иран. Больше, чем на 100млн.$ экспортировалось холодильного, нагревательного, подъемно-транспортного оборудования, в каждой из групп доля России составляла более 50%, а остальные суммы распределялись между странами СНГ, Европы и крупнейшими азиатскими экономиками.

Экспорт оборудования для пищевой промышленности, металлургического, машиностроительного и т.д. происходит, главным образом, в Россию. Общая сумма такого экспорта (вместе с запчастями, арматурой) - до 500 млн.$.

Среди данной группы оборудования выделяется экспорт подшипников и их частей на 250 млн.$ из которых 70 млн.$ в Германию и 100 млн.$ в Россию.

По данной группе наибольший экпорт идет в Россию - 2222 млн.$, в Китай и Казахстан - по 200 млн.$, Иран 150 млн.$, Белорусь - 130 млн.$ и Германия 120 млн.$.

По группе электрооборудвания из 3.1 млрд.$ наибольший экспорт происходит в Россию - 1.1 млрд.$. Это электродвигатели, трансформаторы, аккумуляторы, радиолокационная аппаратура, ТВ-приемники.

На второй позиции Венгрия - 500 млн.$. Это, в первую очередь, автомобильный кабель - 230 млн.$, ТВ-применики и запчасти к ним - 150 млн.$.

Далее идет Польша и Германия - ок. 300млн.$, главным образом, автомобильный кабель (270 и 220 млн.$, соответственно). Германия также покупает коммутирующую аппаратуру (включатели, переключатели).

Автомобильный кабель поставляется в страны ЕС на сумму 1млрд.80млн.$ (в 2012г. 946 млн.$, рост 14.2%) и по сумме составляет уже больше 10% общего объема машиностроительного экспорта страны. И все это обеспечивают 2 небольших завода в Львовской и Тернопольской областях, построенные иностранными инвесторами.

А если привлечь иностраного инвестора к производству машин и агрегатов?

Экспорт локомотивов и вагонов осуществляется, в основном, в Россию - 1743.4 млн.$ (падение к 2012г. на 34%). Падение экспорта произошло и в другие страны, так в Казахстан было экспортировано на 326.4 млн.$ - падение более, чем в 2 раза. Экспорт в Белорусь и Туркменистан составило по 75 млн.$ - в Белорусь падение экспорта составило 3.7 раза, в Туркменистан - небольшой рост. Более чем в 2 раза вырос экспорт в Азербайджан - до 82 млн.$. Экспорт в республики Прибалтики составили порядка 30 млн.$ в каждую из них. Для Эстонии - это падение в 4 раза, для Латвии - в 2.5, для Литвы - небольшой рост.

Очевидно, экспорт железнодорожной продукции украинских предприятий переживает естественный спад, связанный с рецессией в странах СНГ и неспособностью выхода на другие рынки. В настоящем виде у украинских вагонных заводов нет перспектив, если они не смогут освоить новые для себя рынки.

Экспорт наземного транспорта происходит, в основном, в Россию - 191.6 млн.$ (падение более, чем в 2 раза, в 2012г. было 431.6млн.$), Белорусь и Казахстан - около 30 млн.$ каждая, практически нет изменений к 2012г. Но в 2013г. резко (в 5 раз) вырос экспорт в Египет - 40 млн.$.

Экспорт авиатехники - в основном, это Куба - на 72 млн.$ самолетов (в в 2012г. поставок не было) и США - на 62 млн.$ ракет (падение в 2 раза). Поставки в Россию - 45 млн.$. (падение в 4 раза).

Экспорт морских суден - Китай 53 млн.$ (в 2012г. поставок не было), Россия 48 млн.$ (падение почти в 2 раза), Норвегия - 29 млн.$ (небольшой рост к 2012г.), Панама 15 млн.$ (было 16 млн.$) и Турция 14 млн.$ (в 2012г. было 6 млн.$ рост в 2.3 раза).

Экспорт приборов и аппаратов - в Россия на 139 млн.$ (небольшое падение к 2012г. на 1.4%), в Китай 12.2 млн.$ (рост в 2 раза), Казахстан 11 млн.$ (падение в 2 раза), Германия 10 млн.$ (небольшой рост к 2012г. на 9%).

Все тенденции 2013г. усилились в 2014г. За первые 2 месяца экспорт железнодорожных локомотивов и вагонов в Россию упал в 3 раза, средств наземного транспорта на треть, судов - в 5 раз. Практически не изменился лишь экспорт турбин, насосов, запчастей.

Та же ситуация и с Казахстаном - падение по железнодорожному транспорту в 5 раз, по турбинам и насосам - на треть. Экспорт машиностроительной продукции в страны ЕС незначительно вырос.

Путь спасения украинского машиностроения - инвестиции ведущих мировых производителей. Удержаться со старой продукцией на рынке СНГ за счет политических договоренностей не выйдет.

Таким образом, в условиях рецессии экономики стран СНГ явно проявился системный дефект украинского машиностроительного комплекса - упор на продажу давно освоенных и привычных на постсоветском пространстве изделий. В результате общий объем экспорта продукции машиностроения оставался небольшим и значительно устапает экспорту продуктов питания или металлургии даже во время экономического подъема. В условиях же спада оказалось, что такой путь развития не имеет перспектив.

Это не вопрос политики, ведь в рассматриваемый период в стране находилось дружественное к РФ политическое руководство. Но на объем экспорта продукции машиностроения на это не сказывалось.

Пример 2-х небольших предприятий, построенных иностранными инвесторами на западе страны для выпуска автомобильного провода и дающими больше 10% общего экспорта продукции машиностроения, динамично увеличивающими объем экспорта, показывает магистральный путь развития украинского машиностроения - инвестиции ведущих мировых производителей, создание привлекательных условий для них. Попытка удержаться на рынке СНГ со старой продукцией и технологией за счет политических рычагов оказалась бесперспективной.