В третьем квартале бизнес отсудил у налоговиков более половины доначислений (1,25 млрд грн. против 0,8 млрд грн.), существенно (до 45,3%) увеличив долю отсуженных сумм за девять месяцев. На первый взгляд, можно сделать вывод, что суды перестали заниматься не свойственным для них делом — наполнением бюджета, и занялись правосудием.

Однако при ближайшем рассмотрении становится понятно, что этот вывод ошибочен. Доля споров, в которых победа достается налогоплательщикам, осталась почти неизменной — примерно 22,9%. Это говорит об одном: победы налогоплательщикам присуждали в основном при обжаловании крупных сумм. А начислялись таковые налоговиками крупному бизнесу. У малого же и среднего бизнеса шансов на победу не прибавилось.

Энергичность

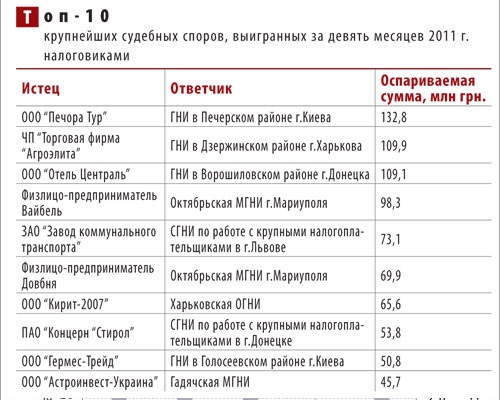

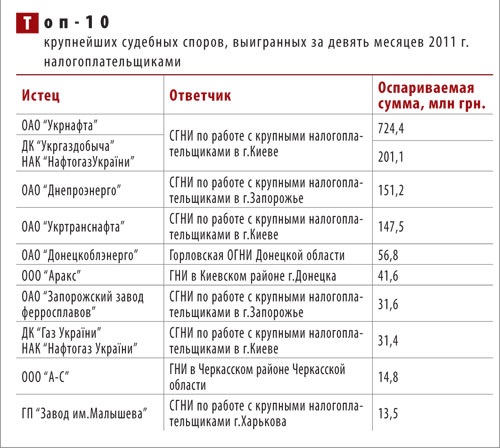

Из десяти крупнейших споров, выигранных бизнесом у налоговиков, шесть связаны с предприятиями энергетической и

нефтегазовой отраслей (см. “Топ-10 крупнейших судебных споров…”). Шесть участвовавших в этих спорах предприятий выиграли у ГНСУ более 1,2 млрд грн., или 75% выигранного бизнесом в 378 спорах!

Более того, если проанализировать результаты судебных разбирательств налоговиков со структурами НАК “Нафтогаз України” (включая ОАО “Укрнафта”, которая к таковым относится лишь номинально), то выяснится, что они выиграли семь дел почти на 1,1 млрд грн.

А проиграли одно — на… 10,7 тыс.грн. Дабы не портить показатели налоговой службы, власти уже впору задуматься о создании наряду с административными отдельных “нафтогазовых” судов. Ну или отдельных административных судов для крупного бизнеса и остальных субъектов хозяйствования.

Не в первый раз за последние годы крупнейший спор у налоговиков удалось выиграть ОАО “Укрнафта”. Выигрыш впечатляет —

724,4 млн грн. В минувшем году, например, крупнейшее поражение налоговая служба потерпела в споре с ДК “Укртрансгаз”, но тогда предприятие отсудило “лишь” 252 млн грн.

“Укрнафті” удалось доказать в суде, что весь добытый ею газ был передан в газотранспортную систему Украины. Фактически распоряжалась им НАК “Нафтогаз України” на основании собственных протокольных решений и решений правительства.

А поскольку НАК является субъектом, уполномоченным Кабмином формировать ресурс природного газа, используемого для потребностей населения, ОАО “Укрнафта” правомерно применяло соответствующие пониженные ставки рентной платы, определенные Законом о Бюджете на 2008 г. (в случае реализации газа какому-либо иному субъекту Закон предусматривал применение повышенных в 2,5-4 раза ставок).

Факт же отсутствия у “Укрнафти” документов, подтверждающих передачу газа уполномоченному субъекту, был поставлен судом в вину… НАК “Нафтогаз України” и ДК “Укртрансгаз”, которые якобы уклонялись от исполнения обязанностей по подписанию соответствующих документов. И в связи с этим суд признал неправомерными доначисление истцу налоговых обязательств по рентной плате и применение к нему штрафных санкций.

Газ в нашей стране — это, конечно, дело темное. И кто кому его передавал или не передавал, мы достоверно узнаем вряд ли. Однако же есть огромные сомнения, что суд с такой же легкостью поверил бы обычному предприятию, судившемуся с налоговиками и не имевшему бы при этом подтверждающих документов на передачу товаров или оказание услуг.

Другой показательный в этом смысле пример касается спора налоговиков с компанией “Укртранснафта”. Ей Высший административный суд Украины позволил безнаказанно продавать нефтепродукты по ценам ниже себестоимости. Мотивировано решение было тем, что, мол, в целом-то работа компании направлена на получение прибыли. Думается, обычных плательщиков, сталкивавшихся с налоговиками в судах в подобных спорах, касающихся определения обычных цен, такая аргументация суда восхитит.

Пирровы победы

Крупнейшим судебным выигрышем ГНСУ в текущем году остается спор с ООО “Печора Тур”, в котором мытари отсудили 132,5 млн грн. Вот только весьма показательно, что выиграли они этот спор, по сути, лишь на бумаге — ООО “Печора Тур” уже ликвидировано, и денег с него бюджет не получит. Маловероятно, что мытарям удастся разжиться и 109,9 млн грн. от ЧП “ТФ “Агроэлита” — представители предприятия сначала не появились в суде, а потом даже не стали обжаловать решение суда первой инстанции.

Белой вороной в перечне крупнейших “пораженцев” выглядит разве что вполне платежеспособное ПАО “Концерн “Стирол”. Дело в том, что в данном случае плательщик на этапе апелляционного обжалования по каким-то причинам решил прекратить спор (по версии налоговиков, в декларации концерна по налогу на прибыль за I квартал текущего года была допущена ошибка — было завышено отрицательное значение объекта налогообложения). Впрочем, бюджет деньгами не пополнится и в этом случае, поскольку речь идет лишь об уменьшении убытков с 269,1 млн грн. до 215,3 млн грн.

Имеющиеся возможности

Несмотря на явную избирательность процесса принятия судами решений, какие-то шансы выиграть дело остаются и у обычных налогоплательщиков. Об этом свидетельствует тот факт, что в пользу бизнеса суды за девять месяцев вынесли 378 окончательных решений. В абсолютном выражении это значительно меньше, чем по итогам административного обжалования налоговых уведомлений-решений в сами налоговые органы (в ходе административного обжалования в пользу плательщиков было вынесено 2089 решений). Однако в относительном выражении шансов выиграть в суде все же больше: 22,9% против 18,6%.

Некоторые положительные для налогоплательщиков решения судов выглядят весьма показательно. Например, рассматривая спор между ОАО “Черниговский хлебокомбинат” и ГНИ в г.Чернигове о доначислении НДС и штрафных санкций, суд принял решение о неправомерности произведенных налоговиками доначислений.

Сами доначисления были сделаны в рамках борьбы налоговиков с непрофильным экспортом, который они чаще называют “псевдоэкспортом”. Суд решил, что покупка истцом пшеницы, шрота подсолнечника и их дальнейшая продажа на экспорт через посредника-комиссионера в целях получения прибыли не противоречат уставу ОАО “Черниговский хлебокомбинат” и не запрещены законом. Ну а поскольку документы на проведение указанных операций у хлебокомбината оказались в порядке, вдаваться в исследование вопроса, проводились ли операции на самом деле, суд не стал.

Но хлебокомбинат — это предприятие, по сути, государственное и к тому же стратегическое. Возможно, более показательным в этом смысле является пример спора ОАО “Чижевская бумажная фабрика” с Новоград-Волынской ОГНИ. В данном споре суд пришел к выводу, что отсутствие товарно-транспортной накладной не является основанием для невключения в состав расходов затрат на приобретение товаров и транспортных услуг.

Достаточным основанием для включения их в состав расходов суд счел наличие актов приема-передачи и выполненных работ (в вышеописанном случае с ОАО “Укрнафта” не потребовались даже акты. — Ред. Бизнеса) и налоговых накладных, которые, по мнению суда, являются первичными документами.

Еще одним показательным эпизодом можно считать спор ЗАО “Сонеко” опять-таки с ГНИ в г.Чернигове. Он касался очередной попытки налоговиков солидаризировать ответственность плательщиков НДС и применить санкции к истцу. Однако суд счел, что достаточным основанием для включения НДС в состав налогового кредита являются надлежащим образом оформленные налоговые накладные.

Вывод же налоговиков о том, что плательщик не имел права на включение соответствующих сумм в состав налогового кредита, поскольку другие контрагенты фактически не уплатили налог в бюджет, был признан судом ошибочным.

БИЗНЕС №47(982) от 21.11.2011 Марков Алексан