| Бюджет и финансы апрель 2015 | | Печать | |

| Середній клас |

| 25.05.2015 09:39 |

|

На украинском валютно-финансовом рынке наступило затишье. Курс гривны вернулся к значениям до февральского скачка - чуть выше 20. Рост рыночных цен (за исключением регулируемых государством тарифов) вернулся на уровень 4% в месяц, как это было в январе. Для предыдущих 15 лет это обвальный рост цен, но для нынешнего года - самый низкий. Да еще в апреле увеличился остаток гривневых средств физических лиц в банках По мнению политиков и депутатов в стране наступила стабилизация. Так ли это? Похоже, за стабилизацию принимают слабый свет в конце тоннеля. До которого еще идти и идти. Главный довод в пользу стабилизации - профицит бюджета 1-го квартала. Доходы бюджета превысили расходы на 14млрд.гр. (доходы 140.3, расходы 126млрд.гр., на 300млн.гр. выдано кредитов) За счет чего?

Основные источники - падение курса гривны, инфляция, новые налоги и разовые платежи. На диаграме выше показано увеличение поступлений от разных источников в млн.гр., на диаграме ниже - на сколько %% увеличилось каждое из поступлений. Разовый платеж - оплата лицензии на 3G связь, в результате бюджет разово получил 6млрд.гр., которых не было в 1-м квартале 2014г. и не будет в дальнейшем. Обвал курса гривны в 2.5-3раза к 1-му кварталу 2014г. резко увеличил импортные платежи - пошлину, НДС, акциз. Ведь они считаются в %% к валютной стоимости товара и умножаются на курс. При этом сам импорт упал на треть, но курс то вырос в разы, в результате поступления также выросли. Цены выросли в среднем в 1.5раза, в результате выросли поступления от оборотных налогов с внутреннего рынка - но меньше чем импортные. Если импортный НДС дополнительно обогатил бюджет на 12.5млрд.гр., то внутренний только на 6.1. И скорость роста импортного НДС на 72% значительно выше, чем внутреннего - 32% Новые налоги также принесли немало доходов. Военный сбор (1.8млрд.гр.) и налоги с депозитов (1.9млрд.гр.), налог на пенсионеров (0.2млрд.гр.) увеличили налог на доходы физичесикх лиц (НДФЛ) на 4.3млрд.гр. или на 27% Импортная пошлина в 5 и 10%, дополнительный акциз в местные бюджеты, увеличение ставок по ряду товаров, новые акцизы - все это дополнительно увеличило поступления, что позволило увеличить доходы, изъяв из падающей экономики дополнительные средства.

Ряд показателей бюджета сократились. В частности, НБУ перевел на 10млрд.гр. меньше чем год назад, что хорошо. Ведь изъятие еще нt полученной прибыли НБУ в бюджет - замаскированная эмиссия. Увеличился также возврат НДС на 3млрд.гр. или на 35%, что явно меньше, чем рост самого НДС.

Следующий довод в пользу стабилизации - в апреле увеличись гривневые вклады населения в банки. Действительно, увеличились Но есть ли стабилизация?

Из приведенного графика видно, что в целом падают и вклады населения и предприятий в банках, и кредиты банков населению и предприятиям. Депозиты физлиц (синяя линия на графике) в гривне уменьшились с начала года со 196млрд.гр. до 176 в марте, после чего выросли до 181 в апреле. Можно ли назвать это переломом тенденции, или просто в конце апреля выдали предпраздничную зарплату на карточки, а люди не успели снять? Чтобы делать вывод нужна положительная динамика хотя бы на протяжении 3-4 месяцев. При этом депозиты юрлиц в гривне (зеленая линия на графике) колеблется в пределах 170млрд.гр. в течение года и вовсе не растет (в апреле даже несколько уменьшилась). Естественно, не растет и гривневое кредитование. Кредиты физлицам (потребительские - красная линия на графике) колеблются в пределах 105млрд.гр., т.е. сколько возвращается, столько выдается новых, а кредиты юрлицам каждый месяц уменьшаются, т.е. возвращаемые деньги полностью не используются на новое кредитование. С валютными кредитами-депозитами ситуация еще хуже: Они все уменьшаются.

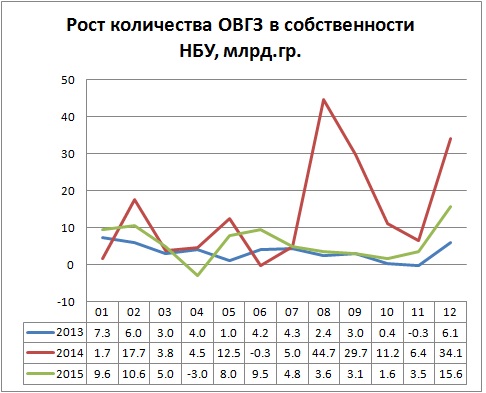

Кредиты физлицам в валюте запрещены, юрлицам - ограничены. Остаток валютных кредитов физлицам стал меньше 6млрд.$$ и вызывает большие социальные проблемы. Депозиты в валюте также уменьшаются, в первую очередь, из-за сложностей со снятием валюты со счета и переводом заграницу, установленными НБУ. Не каждый понесет деньги в банк, если не уверен, что сможет их оттуда забрать. Причем не из-за проблем банка, а из-за запретов государства. Стоит напомнить - фирма, желающая перевести сумму больше 50т.$ по контракту в качестве предоплаты должна подать заявку за 4 дня и ждать разрешения НБУ, которое может и не поступить. Речь идет о собственной валюте этой фирмы. Конечно, при возможности, эта фирма постарается оставить свою валюту зарубежом, чтобы платить без препятствий. Да, и физические лица не могут сегодня снять со своего валютного счета сумму большую, чем 15т.гр. по курсу НБУ (чуть больше 700$) . Таким образом, средств клиентов в банке становится с каждым месяцем все меньше, кредиты гражданам и бизнесу также уменьшаются. Это прямое свидетельство продолжающегося кризиса в стране, а отнюдь не стабилизации. Тем не менее, курс гривны, действительно, стабилизировался. За счет чего? За счет сбалансированности бюджета. Т.е. доходы бюджета выросли, а расходы тоже выросли. но не все. Основной рост пришелся на оборону, выплату %% по долгам и немного на медицину. Остальные расходы бюджета или не изменились, или даже снизились. Притом, что цены выросли в 1.5 раза и более. Кроме того, в 1-м квартале расходы бюджета профинансированы не полностью. Результат - Правительство перестало наращивать долг по ОВГЗ (облигации государственного займа), а НБУ резко сократил выкуп этих ОВГЗ с рынка. До начала марта 2015г. именно эмиссия ОВГЗ и их выкуп НБУ был главной причиной инфляции и падения курса гривны, что видно на графике:

Начиная с августа 2014г. скупка Нацбанком ОВГЗ выходит из-под контроля (красная линия на графике) и с того же момента идет обвал курса гривны. После всплеска февраля 2015г. эмиссия и выкуп ОВГЗ поставлен под контроль. В марте 2015г. НБУ выкупил лишь 5млрд.гр ОВГЗ, а в апреле вообще уменьшил свой запас на 3млрд.гр. И курс стабилизировался. Вот только надолго ли его хватит? Ведь май еще не закончился, а количество ОВГЗ в распоряжении НБУ снова увеличилось на 8млрд.гр. Следующий фактор. влияющий на курс и цены - выдача НБУ банков кредитов нефинансирования и, наоборот, изъятие денег с рынка через депозитные сертификаты. Из приведенного графика видно, что остаток этих крежитов, выданных банкам и Фонду гарантирования (cbybq cnjk,br) не уменьшается. Если в январе и марте он рос незначительно, то в феврале и апреле были скачки в 8.9 и 6.4млрд.гр, соответственно. С другой стороны, в январе-марте банки забирали свои средства (красный столбик) у НБУ, в апреле, наоборот, положили более 9млрд.гр..

Поскольку НБУ установило с марта высокую ставку за свои кредиты банкам (30% и более), банки обращаются к НБУ в карйних случаях за стабилизационными кредитами. Т.е. эти деньиг не идут на кредитование экономики, а лишь позволяют банкам пережить отток средств клиентов (или не позволяют и теряются безсмысленно). С другой стороны, если в январе-марте банкам действиттельно, не ххватало денег, в апреле они не нашли применения 9млрд.гр, положив их на депозит в НБУ. Это значит, чт оу банков нет дефицита гривны, у банков дефицит ее прибыльного использования. Бизнес не предъявляет спрос на деньги из-за кризиса, отсутствия прибыльных направлений своей деятельности. Лучшее, что может сделать банковская система в этих условиях - обеспечить стабильность цен, курса, надежность и простоту доступа к деньгам. Увеличивать их предложение бессмысленно и кроме роста цен и скачков курса валют ничего не принесет. Еще одним показателем денежного рынка является динамика активности НБУ на валютном рынке. Когда НБУ выкупает валюту, он выбрасывает на рынок новую гривну. Такой способ подпитки рынка гривней считается безопасным, ведь гривна выбрасыватес в обращение в обмен на валюту и обеспечена ею. Это правда, но надо учитывать особенность 2015г. когда НБУ сильно ограничивает покупку валюты бизнесом, отчергая, зачастую, его заявки на покупку валюты по контрактам. Т.е. в данном случае имеет место покупка НБУ валюты экспортеров вмест обизнеса, ст оне очень хорошо сказывается ан рынке. Продавая валюту, наоборот, изымает гривну из обращения, фактически, гася инфляцию за счет валютных резервов В последние месяцы основные продажи валюты со стороны НБУ были для госмонополий Нефтегаза и Энергоатома для покупки газа и урана.

Из диаграммы видно, что пик покупок гривны у населения пришелся на март, когда были самые суровые ограничения на покупку валюты бизнесом. НБУ выкупил более чем на 200млн.$ больше, чем продал, выдав в обращение около 5млрд.гр. В апреле покупки снова стали меньше продаж и т.о. с рынка было дополнительно выведено 2млрд.гр. Что касается наличного валютного рынка, то в результате сильных ограничений НБУ он ушел в тень и доступная статистика не дает представления о его реальных объемах и динамике.Ведь в кассе банка клиент может купить валюты на сумму ен более 3000гр, т.е. чуть больше 130$ что часто бессмысленно. При этом надо уплатить 2% от уплачиваемой гривны в ПФ и до сих пор действует закон, требующий уплаты 1.5% уплаченной гривны военного сбора (закон отменен, но отмена пока на конец мая не вступила в силу). Кроме того, длительный период НБУ адмнистративным нажимом удерживал искусственный курс и банки не продавали по нему валюту, а клиенты, соответственно, не сдавали. В результате развился черный рынок обмена валюты с развитой инфраструктурой и НБУ утратил не только контроль, но и информацию о реальных объемах наличных операций с валютой.

График покупки банками валюты у населения показывает, что в 2013г., когда не было никаикх ограничений, население ежемесячно сдавало в банки более 1млрд.$ , в 2014г. с началом действия ограничений курса, с одной стороны, конфликтов внутри страны российской агрессии, с другой, население стало меньше сдавать валюту, к концу года сумма уменьшилась до 150-200млн.$ в месяц. В 2015г. курс приблизился к рыночному, но население уже привыкло пользоваться черным рынком и объем сданной валюты к апрелю только приближается к осеннему 2014г. А вот продажа населению валюты продолжает падать, т.к. все ограничения НБУ сохраняются.

В 2013г. население покупало в банках 1.5-2млрд.$ ежемесячно, в среднем, значительно больше, чем сдавало. В марте-апреле 2014г. произошел обвал из-за фиксации курса НБУ и ограничений продаж в одни руки незначительными суммами. Дополнительно добавились новые налоги. В результате сегодня население покупает в банкаъ меньше 100млн.$ в месяц и сумма каждый месяц уменьшаеться. А сумма покупок в банках валюты гораздо меньше, чем продаж. Удивительно, что НБУ радуется этому факту. Притом, что ясно - реальный спрос на валюту если и упал, то не в 30-40 раз, как упали покупки.Вся разница ушла на черный рынок.

Примечание: суммы покупок и продаж разлиных валют на графиках пересчитаны в доллары. Таким образом, на финансовом рынке Украины в апреле, действительно, наступила стабилизация - НБУ забрало с рынка почти на 10млрд.гр. больше гривны, чем выбросила на него (забрала 9.1млрд.гр. дечерез депозитный сертификат и 3млрд.гр. через уменьшение ОВГЗ, 2.2млрд.гр.,продавая валюты а выбросила 6.4млрд.гр. через рефинансирование). И результат не замедлил сказаться. Есть большие опасения, что НБУ не выдержит долго и начнет эмиссию вновь. Ведь бюджет ен выполняет все свои обязательства, необходимость оплаты заложенных в енго расходов в полном объеме снова вызовет дефицит и скупку ОВГЗ со стороны НБУ (в мае она началась пока в небольших объемах). Основные проблемные банки выведены с рынка. но остались Приват и Финансы и Кредит, кторым НБУ продолжает давать стабилизационные кредиты. Кроме того, Фонду Гарантирования не хватает средств для выплаты коиентам всех разорившихся банков. Недостающие средтва предоставляет НБУ. Перед госмонополиями стоит проблема выплаты долгов. Если для оперативной деятельнсти им хватает средств благодаря повыисвшимсятарифам, то для выплаты долгов, зачастую, продолжается эмиссия. Это созздает риски срыва финансовой стабилизации до конца года. К сожалению, появляются призывы к снижению процентных ставок и выдачи банкам рефинансирования для кредитования реального сектора. Как было показано, проблемы реального сектора не в отсутствии денег, а в отсутствии прибыльных вложений. Он еще ен приспособился к новым реалтям - внешней конъюнктуре, ценам, курсу. Денежная эмиссия этому только пмешает. Что следует сделать на валютно-финансовом рынке? Отменить запреты на продажу валюты населению и бизнесу, на снятие средств со счетов. Это лучшее, что НБУ может сделать для облегчения доступа к деньгам. Сохранять финансовую стабильность, не допуская новых покупок ОВГЗ или рефинансирования банков. Бизнс и население приспособятся к новым ценам и курсу гривны и восстановят свою экономическую активность если не будет новых скачкой цен, курса, если снять ограничения и не вводить новых. И, конечно, если облегчить налоговый и административный пресс, хотя это уже не вопрос финансовой политики. А пока до стабилизации предстоит длинный путь. С которого нельзя сходить |

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg "Платіжний баланс України який він у серпні на навіщо взагалі його рахують?")

.jpg "Не так велик вред от коррупции, как от борцов с ней.")

.jpg "Экономика Украины в 2015г. Падение весь год")