Курс и бюджет в 2019г.

Финансовые итоги в 2019г. получились противоречивые. С одной стороны, инфляция упала и курс гривны укрепился. Вырос долларовый эквивалент доходов работающих граждан, что уменьшило трудовую миграцию.

С другой стороны, производители товаров (не услуг, что интересно) и, особенно, их защитники, стали жаловаться на потери при экспорте (мол, затраты в гривнах, а доходы в валюте по меньшему курсу), на конкуренцию импорта (который подешевел в гривневом эквиваленте), на падение промышленного производства из-за сокращения инфляции.

Критикам же часто хочется противоположного:

- рост зарплат в валютном эквиваленте, и уменьшение затрат украинской промышленности на зарплату.

- удешевление импорта, повышение доходов населения в валютном эквиваленте, и снижение курса гривны для облегчения жизни экспортерам

Правда, это несовместимо, но требовать то можно.

Как уже говорилось, в сокращении инфляции и укреплении курса гривни ключевую роль сыграла строгая монетарная политика властей, в 1-ю очередь, умеренный рост социальных расходов и небольшое повышение пенсий и зарплат.

Но во 2-й половине года укрепление гривны приобрело чуть ли не обвальный характер. Такая скорость укрепления гривны, какая была в июле, октябре, декабре практически невозможно при естественном развитии событий, в т.ч. в результате строгой денежной политики властей. Это, чаще всего, есть результат прямого вмешательства государства.

Так оно и было в 2019г.

Все проблемы в государственных финансах практически всегда связаны с государственным долгом. Бюджету не хватает денег, государство то ли занимает, то ли печатает, то ли еще какие-то серьезные меры предпринимает. Во 2-й половине 2019г. Правительство активно размещало ОВГЗ в таких количествах, которые невозможно было бы продать украинским инвесторам.

Но во 2-ой половине 2019г. ФРС США дважды понизили ставку и инвесторы бросились искать более привлекательные рынки. И тут им подвернулся рынок госдолга Украины.

Стремящийся занять побольше Минфин Украины и ищущие новые рынки для заработка мировые спекулянты нашли друг друга.

И тут укрепление курса гривны сыграло на пользу Минфину. т.к. иностранные инвесторы дополнительно зарабатывали на курсе и, следовательно, соглашались на более низкие проценты дохода, в сравнении с украинскими коллегами, работавшими с гривной.

Грубо говоря, иностранный инвестор продавал свою валюту за гривну, покупал ОВГЗ, за год получал некий %%, ОВГЗ погашалась, полученную гривну инвестор менял назад на валюту и на обмене получал дополнительно 15% т.к. курс гривны за тот срок укрепился. Украинский инвестор, у которого изначально была гривна, дополнительный процент не получал.

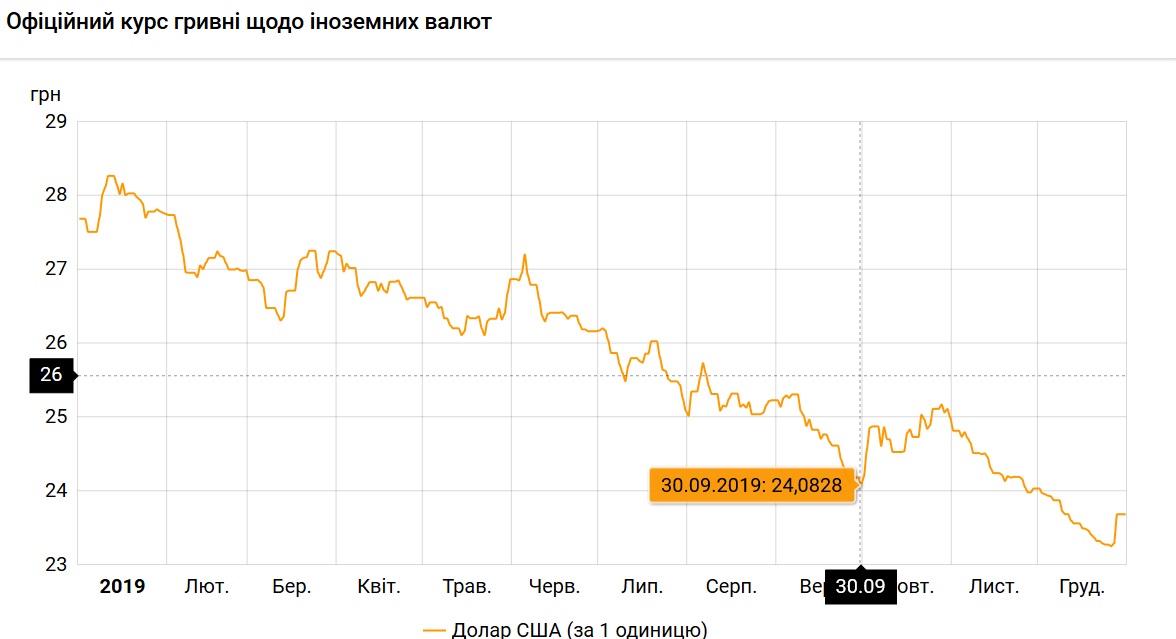

Из графика динамики курса доллара к гривне в 2019г. (Источник сайт НБУ) видно, что основное падение происходило в июле, сентябре и декабре. В то же время в июне и октябре, наоборот, курс гривны немного снижался.

На графике видно, что основной рост курса, который был в июле, сентябре и декабре, совмещался с резким увеличением количества ОВГЗ в обороте, причем, основные ОВГЗ покупали именно нерезиденты (в июле и декабре у резидентов количество ОВГЗ уменьшалось, т.е. прирост у иностранцев превышал общий прирост).

Если всего за год количество ОВГЗ в обращении увеличилось на 67млрд.грн, то в указанные 3 месяца - на 37.7, т.е. более, чем на половину годового количества. По ОВГЗ нерезидентов - та же самая картина, более половины увеличения пришлось на указанные 3 месяца.

В то же время, в октябре количество ОВГЗ в обращении вообще уменьшилось на 1млрд.грн., а у нерезидентов увеличилось всего на 1млрд.грн

И результат - курс гривны упал.

Да, с середины декабря до середины января Минфин не размещал гривневых ОВГЗ - и курс гривны укрепился.

В целом за год количество ОВГЗ в обращении в 2019г. резко возросло в сравнении с 2018г. Оно уменьшилось в сравнении с 2016-17гг когда ОВГЗ выпускались для поддержки ставшего государственным Приватбанка и пострадавших от кредитования госмонополий Ощада и Укрэксима. Когда проблемы с госбанками удалось решить, текущий дефицит бюджета удавалось компенсировать без массового размещения ОВГЗ. В результате в 2018г. их количество практически не увеличилось, а в гривне - даже немного уменьшилось.

Количество ОВГЗ в собственности иностранцев также не росло, колеблясь от 6 до 15млрд.грн (в 2015-16г до 30 млрд., но не долго).

Если же посмотреть на чисто гривневые ОВГЗ ( к сожалению, НБУ стал их выделять только с 2017г), то окажется, что рост их количества у нерезидентов в 2019г. еще выше, и значительно превосходит общий прирост (т.е. резиденты избавились от ОВГЗ на 33млрд.грн, а нерезиденты приобрели на 100млрд.грн).

Т.е. в отдельные месяцы 2019г. Минфин с целью покрыть дефицит бюджета разместил среди нерезидентов большое количество долговых государственных бумаг. Результатом этого размещения стало резкое, неестественное укрепление курса гривны.

Притом, что само по себе укрепление - естественное явление, обусловленное строгой государственной финансовой политикой. Но не такое резкое укрепление.

А отчего вдруг Минфин захотел разместить такое большое количество ОВГЗ? От дефицита бюджета.

Из графика хорошо видно, дефицит сводного бюджета в 2019г. в 2 раза выше, чем, например, в 2017-м в 2 раза. В 2018г. до последнего месяца вообще был профицит бюджета. Но в декабре государство выдало 2-х месячную норму расхода - 198млрд.грн. и образовался дефицит. Чтобы его профинансировать Минфин и начал активно размещать ОВГЗ, причем, из-за срочного характера размещения, вынужден был давать за них 20%. В 2019г. дефицит бюджета проявился уже в ноябре, а в декабре опять была выдана 2-х месячная норма расходов - больше 200млрд.грн.

От дефицита бюджета и поиска самой дешевой формы его компенсации и возникла неравномерность на рынке, резкое укрепление гривны в отдельные месяцы, проблемы у некоторых экспортеров.

Не от "бездействия НБУ", ка считают многие, а от активного действия Минфина по погашению дефицита бюджета.

Пример подтверждает правило, если где-то обвал или слишком резвый рост какого-то показателя - ищи активное регуляторное действие государства. В 2017г. инфляция была спровоцирована двойным повышением минималки. В 2019г. резкий рост курса гривны - ударным размещением ОВГЗ Минфином и привлечением нерезидентов.