Реформаторы уже 1.5 года говорят о реформах, но их нет. Те технические улучшения, которые они анонсируют, не решают главной задачи – не освобождают активного человека, способного и желающего создавать, от административных и фискальных цепей постсоветского государства.

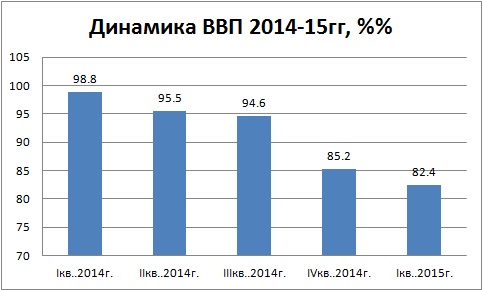

Экономика Украины достигнуто ли дно?

Этот вопрос волнует многих. Падение экономики началось с середины 2012г. и гасилось накопленными резервами НБУ, долгами. К 2014г. резервы кончились, а началась война. С середины 3-го квартала 2014г. обрушились цены на основные экспортные товары Украины – сырье и полуфабрикаты. Обвал цен на нефть сопровождался закрытием рынка стран СНГ, зависящих от экспорта нефти. Беднели продавцы руды и металла, останавливались экспортеры в РФ и Казахстан, следом останавливались поставщики товаров и услуг экспортерам.

Из представленной диаграммы динамики ВВП в 2014-15гг видно, что падение экономики в начале года ограничивалось 2-5% к аналогичному кварталу предыдущего года - также как в 2013г. К концу 3-го квартала падение ускорилось, а в 4-м стало обвальным. В 1-м квартале 2015г. темп падения остается на уровне 4-го квартала 2014-го.

Строительство: Темп падения стабильный.

Обычно экономический кризис начинается со строительства, и оно же первым из кризиса и выходит. В Украине именно так и произошло, строительство начало падать уже с начала 2012г.,когда закончились основные проекты к Евро-2012. В начале падение шло в пределах 5%, затем 10. Из приведенного графика видно, что в начале 2014г., падение месяц к аналогичному месяцу предыдущего года достигало уже 15-20%, а с августа упало до 30-40%. Таким же осталось в начале 2015г. Не ухудшается и не растет. На самом деле в январе-феврале положительная динамика была у жилищного строительства. Но уже с марта она закончилось, жилищное строительство падает вместе с промышленным.

Если взять данные по областям, выйдет, что наибольший спад, конечно, на Донбассе. Донецкая область всегда была в лидерах, в этом году объемы строительства упали в 4 раза, а в Луганской в 10раз. Но и в других областях нет роста. Объем строительства увеличился только в Волынской, Львовской, Тернопольской и Хмельницкой областях. Но их доля в общеукраинском масштабе незначительна (кроме Львовской). Наибольший объем строительства в Украине сейчас в Днепропетровской и Харьковской областях, а у них спад на 24 и 9% соответственно.

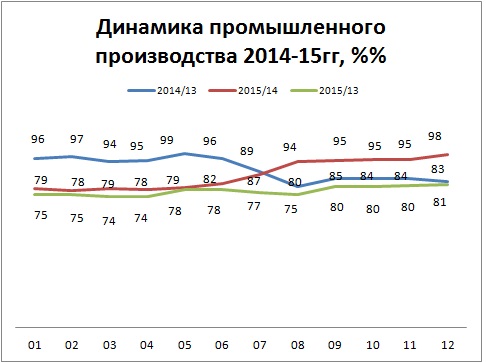

Промышленность: ускоренное падение

В промышленности такая же картина, лишь степень падения несколько меньшая. Падение на уровне до 5% месяц к аналогичному месяцу предыдущего года началось с августа 2012г. и продолжалось до июня 2014г. С июля падение ускорилось до 15-20% в месяц. А с начала 2015г. установилось на уровне до 23% в месяц. Установившийся уровень падения не меняется на протяжении 4-х месяцев, допуская небольшие колебания.

Падение равномерно по всем видам промышленной продукции. По областям – основное падение в Донецкой и Луганской, в 2 и 8 раз, соответственно. Но роста практически нет. Увеличили объем некоторые западные (Волынская, Ровенская, Тернопольская, Черновицкая) и центральные (Винницкая, Житомирская, Хмельницкая) области, основные виды промышленности у которых – легкая и пищевая. В Сумской объем промышленного производства сохранился на уровне 1-го квартала 2014г. У остальных, в т.ч. главных промышленных областей страны, спад от 7 до 11%.

Наибольшее падение в добыче угля и известняка, производстве автомобилей легковых, автобусов, легированного проката, труб, циклических углеводородов.

Производство отдельных товаров выросло – свинины, молока, отдельных видов тканей и одежды, стройматериалов и электроаппаратуры.

Транспорт: Падение замедляется, видно дно

Грузооборот транспорта падает, однако темп падения замедляется, оставаясь в пределах 20-25% месяц к месяцу. Падение началось с июля 2014г., поэтому есть надежда, что во 2-й половине года оно еще более замедлится. Из всех видов транспорта рост фиксируется на водном и авиационном, однако объем перевозок ими невелик. Правда, сейчас прилагаются определенные усилия, чтобы увеличить водные грузоперевозки, разгрузив железные и автомобильные дороги.

![]()

Основное падение произошло в транспортировке грузов трубопроводами. Уменьшился транзит аммиака и газа, зато нефти – увеличился.

Грузооборот железнодорожного транспорта уменьшился на 14%, в основном, за счет кокса, угля, нефтепродуктов и черных металлов. Перевозки зерна выросли.

Увеличилась обработка грузов в портах, в основном, за счет импортных и внутренних грузов. Количество экспортных и транзитных - уменьшилась.

В апреле замедлилась падение пассажирооборота транспорта. В целом, пассажирооборот в 2014г. падал в 1-ю половину года на 1-6%, во 2-ю половину – на 10-12%. На таком же уровне он находится и в 2015г.

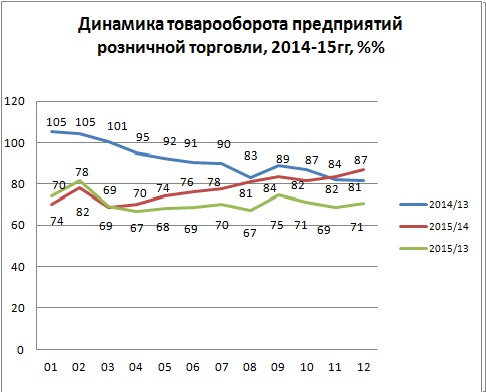

Торговля: ускоренное падение, дна не видно

Падение розничной торговли началось позже, чем остальных секторов экономики и закончится, скорее всего, также последним. До апреля 2014г. розничная торговля медленно, но росла, дальше началось падение. В 2015г. падение ускорилось до 30% месяц к аналогичному месяцу предыдущего года, и с каждым месяцем ускоряется дальше, в отличие от других секторов экономики тут дна не видно. Товарооборот сокращается во всех областях. На Донбассе сильнее, в остальных слабее, но падения меньше 10% нет ни в одной из них.

Падение оптовой торговли держится на уровне 20-25% месяц к месяцу.

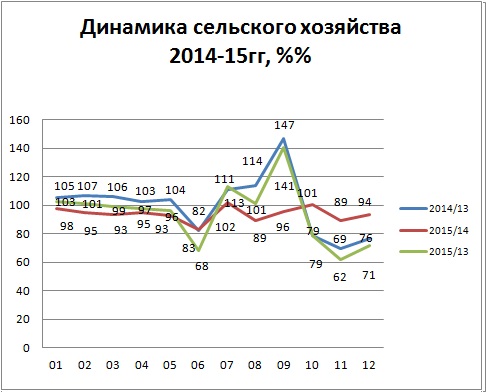

Сельское хозяйство: Падение продолжается

С 2015г. началось падение сельского хозяйства. На самом деле оно началось еще с сентября 2014-го, с момента уборки нового урожая и обвала цен на энергоносители (в т.ч. биотопливо), но по итогам 2014г. вышел +2.5%. С 2015г. падение шло с начала года, достигнув 5% к аналогичным месяцам 2014г. Кроме естественных проблем с ценами и спросом сказались и политические ограничения на экспорт украинcкой молочной продукции со стороны РФ.

Основное падение пришлось на Донецкую (на треть) и Луганскую (более, чем в 2 раза) области.Но и в большинстве других областей роста не было. Небольшое увеличение аграрной продукции было лишь в 6 областях: Винницкой, Житомирской, Полтавской, Херсонской, Ивано-Франквоской и Тернопольской. Во всех остальных - падение от 1 до 9%.

Спад произошел как в растениеводстве, так и животноводстве.

Видимо, следует ждать урожая 2015г. и новых цен на мировых рынках.

Почему падает экономики?

1. Мировая конъюнктура.

С середины 2012г. цены на мировых рынках сырья и полуфабрикатов остановили рост, с середины 2014г. начался их обвал. Вся страна следила за ценами на нефть, но этот обвал также коснулся руды, металла – основных продуктов украинского экспорта.

А желаемое падение цен на нефть привели к проблемам экономики РФ и Казахстана – основных покупателей украинской промышленной продукции, в результате она им сегодня объективно не нужна в прежних объемах. Это кроме политических проблем. Украинским производителям нужно искать новые рынки сбыта, новые товары и услуги, пользующиеся спросом на современном рынке.

2. Война на Донбассе не только лишила экономику ресурсов, вывела из строя производства, но и требует дополнительных финансовых затрат, переключила внимание и точку приложения усилий с развития экономики на помощь армии.

3. Проблемы финансовой системы: скачущий курс и цены, разоряющиеся банки, уносящие с собой средства предприятий, невозможность получения кредита.

4. Высокое налоговое давление, прессинг контролирующих органов, валютные ограничения НБУ, ограничения по снятию средств в банке физическими лицами и т.д.

Где же дно?

Все 4 указанных фактора уже действуют. Если не произойдет эскалации военных действий, то хуже не будет. Цены на мировых рынках еще ниже своре всего не опустятся, российские предприятия наши вагоны уже не покупают (своих девать некуда), т.е. дополнительных факторов спада не предвидится. В этом смысла дно близко.

С одной стороны идет накопление отрицательных сил, например, народ беднеет, проедает запасы и снижает покупки, торговля продолжает снижаться, с другой определенное приспособление управления экономикой произошло.

– Удалось сбалансировать бюджет, За счет инфляции, роста курса, фиксации социальных выплат, роста налогов бюджет уже не дефицитен, т.е. не требует эмиссии НБУ для финансирования расходов

- Нафтогаз рассчитался с основными долгами перед РФ и отработал аванс за счет бесплатного транзита. При росте тарифов он может выйти на операционную самоокупаемость и дополнительно получать доход за счет транзита газа. Конечно, помощь дл выплаты долгов еще будет нужна, но уже гораздо в меньших размерах

- Основные банки, не способные выполнять заявки клиентов, уже остановлены, большинство оставшихся могут устойчиво работать

Далее, страна приближается к середине года, когда сравнивать нынешний уровень работы отраслей будут уже с кризисным уровнем конца 2014г. и окажется, что падение замедлилось или вовсе сошло на нет.

Есть надежда, что при сохранении достигнутой финансовой и курсовой стабильности, бизнес начнет приспосабливаться к новым ценам, курсу гривны, находить новые возможности. Видимо, по мнению власти, таким образом удастся оттолкнуться от дна и показать небольшой рост экономики.

Таким образом, если не случится ничего сверхординарного, дно близко, а по многим показателям уже достигнуто.

Но много ли нам от этого радости?

Ведь чтобы достигнуть уровень 2011-12гг экономике надо будет показать двузначный рост, а не 1-2% в год. Известно, что для того, чтобы преодолеть падение на 25% надо показать рост в 33%. Просто приспособиться к новым реалиям – это топтаться по дну, а не идти вперед.

И тут мы возвращаемся к разговору о реформах. Дать возможность предпринимателю работать, искать и реализовывать новые проекты, не давить налогами, разрешениями, проверками, не ограничивать банковские и торговые операции – без этого никакой рост невозможен. Время, когда страна жила за счет ресурсной ренты прошло. Сегодня надо производить добавленную стоимость, а для этого нужны низкие налоги, дружественное регулирование, развитая инфраструктура и т.д.

Реформаторы уже 1.5 года говорят о реформах, но их нет. Те технические улучшения, которые они анонсируют, не решают главной задачи – не освобождают активного человека, способного и желающего создавать, от административных и фискальных цепей постсоветского государства.

Надежды "реформаторов", что реформы удастся заговорить, и обеспечить подъем бех них, призрачны. Достигнуть дна можно и без реформ. Оттолкнуться и начать всплывать - невозможно.

Статистику изучал Владимир Харьковский